👉 Erfahre, warum dieses Modell stabil bleibt – sogar mit 13. Monatsrente ab 2026.

Renten und Kapitalmarkt – Ein nüchterner Blick:

Die Debatte um Friedrich Merz’ frühere Idee, Teile der deutschen Rente nach dem Vorbild nordischer Länder am Kapitalmarkt anzulegen, zeigt ein Grundproblem: Während Länder wie Norwegen oder Schweden seit Jahrzehnten mit Mischsystemen aus Umlage- und Kapitaldeckung arbeiten, ist das deutsche System fast vollständig umlagefinanziert – und damit stark anfällig für demografische Veränderungen.

Ein Blick in die Nachbarschaft zeigt, dass auch die Schweiz erfolgreich auf ein Drei-Säulen-Modell setzt. Die zweite Säule – die berufliche Vorsorge – wurde vom Volk angenommen und sorgt seit Jahrzehnten für zusätzliche Stabilität. Ab Dezember 2026 kommt dort sogar eine 13. AHV-Rente, ebenfalls durch Volksentscheid beschlossen. Dieses Modell federt nicht nur Härtefälle ab, sondern stärkt langfristig die finanzielle Sicherheit der Rentner.

Die Frage ist weniger, ob Kapitalmärkte „gut“ oder „schlecht“ sind, sondern ob ein Land den politischen Willen und das Vertrauen aufbringt, sie gezielt und transparent für die Altersvorsorge zu nutzen.

Durchschnittliche Leistungen der drei Säulen in der Schweiz

1. AHV (1. Säule – staatliche Vorsorge)

- 💰 Durchschnitt: ca. 1’900 CHF/Monat

- Männer: 1’862 CHF

- Frauen: 1’883 CHF

- 📈 Maximalrente (Einzelperson): 2’520 CHF/Monat

- 📉 Minimalrente: 1’260 CHF/Monat

- 👥 Ehepaare: max. 3’780 CHF zusammen

- Abhängig von: Einkommen, Beitragsdauer, Zivilstand

Warum liegt die durchschnittliche AHV-Rente bei Frauen minimal höher (1’883 CHF) als bei Männern (1’862 CHF)?

Das hat mehrere Gründe, die mit der Konstruktion der AHV zusammenhängen:

1. Ehepaare und Rentensplitting

- Bei der AHV werden die während der Ehe erworbenen Einkommen hälftig geteilt („Splitting“).

- Dadurch werden Unterschiede zwischen Mann und Frau teilweise ausgeglichen – oft profitieren Frauen, weil Männer in vielen Ehen höhere Einkommen hatten.

2. Betreuungs- und Erziehungsgutschriften

- Frauen erhalten in der AHV für die Jahre, in denen sie Kinder erziehen oder Angehörige betreuen, zusätzliche Gutschriften.

- Diese wirken sich bei vielen Frauen rentenerhöhend aus, insbesondere wenn sie sonst weniger Beitragsjahre oder Einkommen hätten.

3. Lebenslange Beitragsdauer

- Frauen haben historisch gesehen oft keine grossen Lücken in den AHV-Beiträgen, weil sie auch während nicht-erwerbstätiger Phasen (Hausfrau, Mutter) über den Ehepartner beitragspflichtig blieben.

- Männer hingegen haben häufiger Lücken, etwa durch Auslandaufenthalte oder selbständige Tätigkeiten ohne ordentliche Einzahlung.

4. Statistikeffekt

- Die Differenz ist sehr klein (nur ca. 20 CHF pro Monat). Sie kommt vor allem durch die Durchschnittsberechnung zustande, nicht weil Frauen systematisch höhere Renten hätten.

- Die meisten Renten bewegen sich in einem Korridor zwischen Minimal- (1’260 CHF) und Maximalrente (2’520 CHF). Die Verteilung kann also schon durch kleine Effekte leicht kippen.

👉 Fazit:

Die AHV ist relativ geschlechtsneutral konstruiert und gleicht Unterschiede teilweise sogar aus. Darum kommt es, dass die durchschnittliche Frauenrente leicht über der der Männer liegt – im Gegensatz zur 2. Säule (BVG), wo die Unterschiede massiv zu Ungunsten der Frauen sind (wegen Teilzeit, tieferem Lohn, weniger Beitragsjahren etc.).

2. BVG (2. Säule – berufliche Vorsorge / Pensionskasse)

- 💰 Durchschnitt: ca. 2’385 CHF/Monat (28’618 CHF pro Jahr)

- Geschlechterunterschied (realistische Werte 2024/2025):

- Männer: Ø ca. 2’250–2’400 CHF/Monat

- Frauen: Ø ca. 1’200–1’400 CHF/Monat

- Große Unterschiede je nach Lohn, Beitragsdauer, Umwandlungssatz und ob Kapitalbezug oder Rente gewählt wird

Warum deutlich tiefer als früher oft angenommen?

- Sinkende Umwandlungssätze der letzten Jahre

- Viele beziehen heute Kapital statt Rente

- Teilzeit- und Unterbruchsphasen (v. a. bei Frauen)

- Unterschiedliche Pensionskassenmodelle (obligatorisch vs. überobligatorisch)

Hinweis:

Höhere BVG-Renten der zweiten Säule über 4’000 CHF/Monat sind praktisch ausschliesslich bei Personen mit überobligatorischen Kaderplänen, hohen Löhnen oder durchgehenden Erwerbsbiografien zu finden.

Diese gehören nicht zum statistischen Durchschnitt.

3. Säule (private Vorsorge, steuerbegünstigt)

- Kein offizieller Durchschnittswert, da individuell sehr verschieden

- Hängt ab von: Sparleistung, Anlagestrategie, Einzahldauer

- Säule 3a wird oft genutzt, um Vorsorgelücken zu schließen oder den Ruhestand zu verbessern

- Wer über Jahrzehnte den Maximalbetrag einzahlt (2025: 7’056 CHF/Jahr mit Pensionskasse), kann Kapital im sechsstelligen Bereich aufbauen

💡 Gesamteindruck:

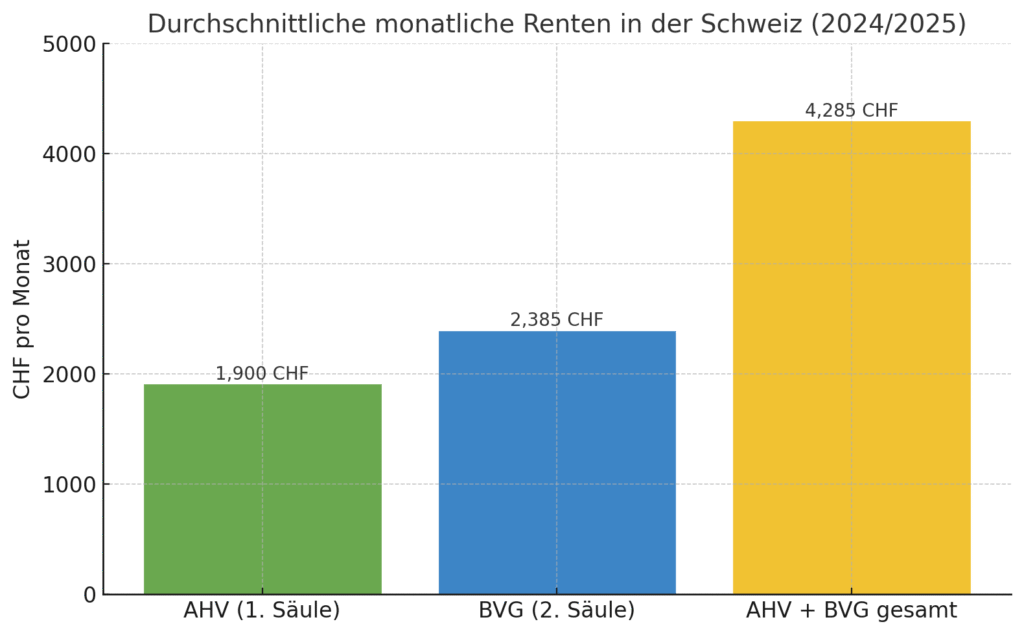

Ein durchschnittlicher Schweizer Arbeitnehmer, der nur AHV und BVG nutzt, erhält etwa 4’300 CHF/Monat. Die 3. Säule kommt individuell dazu und kann den Lebensstandard deutlich erhöhen.

📊 Grafik 1: Durchschnittliche monatliche Renten (AHV + BVG)

Drei Säulen – drei Einkommensquellen im Ruhestand

- 1. Säule (AHV): Staatliche Grundsicherung – Ø rund 1’900 CHF/Monat

- 2. Säule (BVG): Berufliche Vorsorge – Ø rund 2’385 CHF/Monat

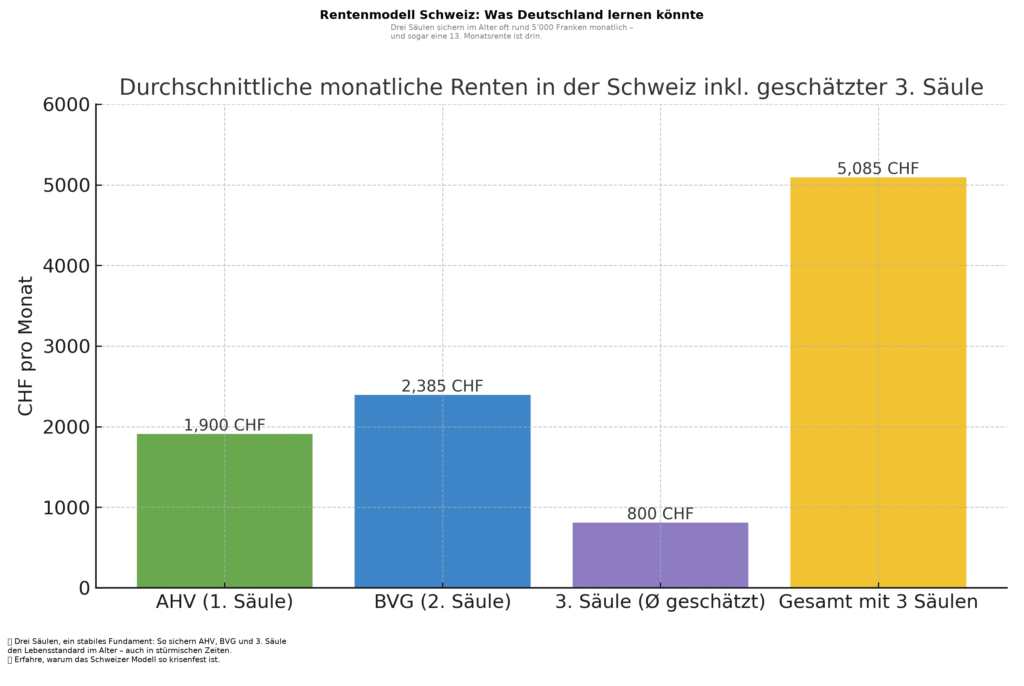

- 3. Säule: Private Vorsorge – individuell, hier konservativ mit ca. 800 CHF/Monat geschätzt (oder Bezug des angesparten Kapitals, oft mind. CHF 60’000.-)

📊 Wer alle drei Säulen ausschöpft, kann im Ruhestand im Schnitt mit rund 5’000 CHF/Monat rechnen.

Die dritte Säule ist dabei der flexibelste Baustein – sie ermöglicht es, gezielt Vorsorgelücken zu schließen und den Lebensstandard im Alter zu sichern.

📊 Grafik 2: Durchschnittliche monatliche Renten inkl. geschätzter 3. Säule

Bild im Artikel: Paar im Ruhestand (Symbolfoto) Colourbox.de.